Verovastuullisuus käytännössä – näin me toimimme

Finnfundin verovastuullisuutta ohjaa veropolitiikka.

Finnfundin verovastuullisuutta ohjaa veropolitiikka.

Me uskomme siihen, että verovastuullisuus on Finnfundin työn ytimessä kehitysrahoittajana ja vaikuttavuussijoittajana: Finnfundin tehtävänä on edistää kehitysmaiden taloudellista ja sosiaalista kehitystä. Tähän kehitykseen kohdemaat tarvitsevat verotuloja ja muita maksuja. Yksi Finnfundin työn kehitystavoitteista on rahoitettujen yritysten kehitysmaissa maksamat verot ja muut veronluonteiset maksut maan julkiselle sektorille.

Veropolitiikan lähtökohtana on, että Finnfund ei tue toiminnallaan aggressiivista verosuunnittelua, jossa kehitysmaihin ei kerry verotuloa voitollisesta liiketoiminnasta.

Tässä artikkelissa kerromme, miten veropolitiikkaa toteutetaan käytännössä – askel askeleelta.

”Haluamme olla edelläkävijä ja edistää verovastuullisuutta ja siitä käytävää keskustelua. Se on olennainen osa vastuullisuuttamme ja työtämme kehitysrahoittajana. Jotta voimme saada aikaan tuloksia, meidän tulee tunnistaa ja valita oikeat vaikuttamisen paikat ja keinot kussakin investoinnissa.”

”Haluamme olla edelläkävijä ja edistää verovastuullisuutta ja siitä käytävää keskustelua. Se on olennainen osa vastuullisuuttamme ja työtämme kehitysrahoittajana. Jotta voimme saada aikaan tuloksia, meidän tulee tunnistaa ja valita oikeat vaikuttamisen paikat ja keinot kussakin investoinnissa.”

– Veera Mäenpää, lakimies, Finnfund

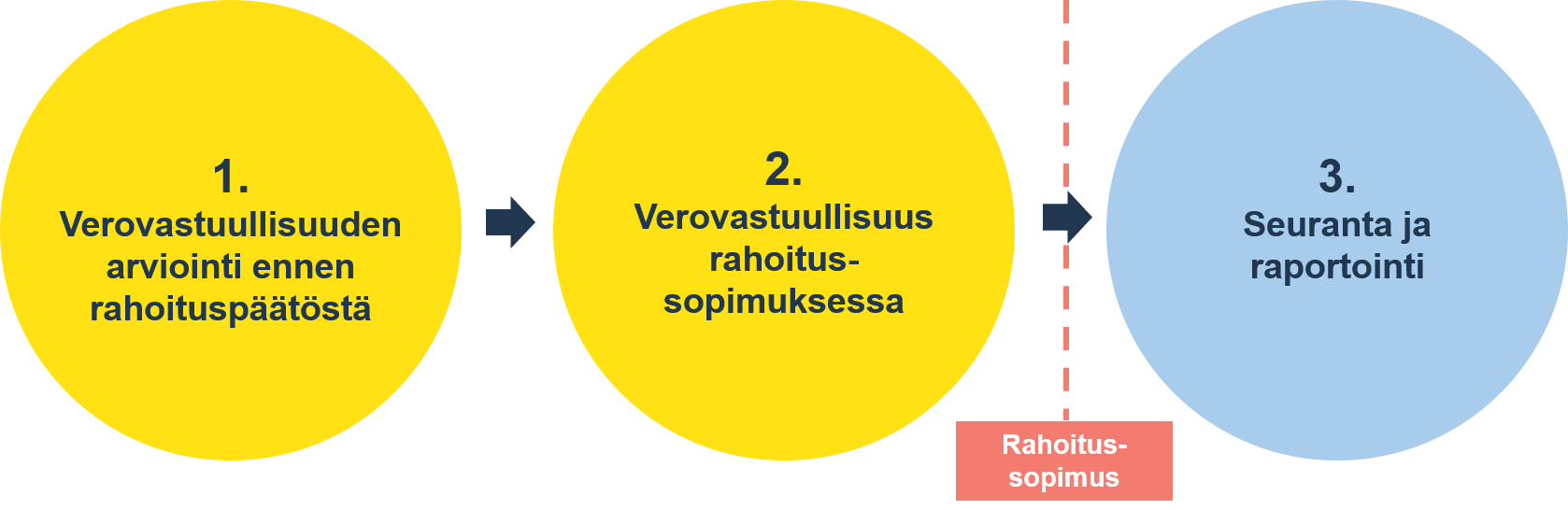

Verovastuullisuuden kolme vaihetta

Finnfundin veropolitiikkaa toteutetaan käytännössä kolmen vaiheen kautta:

1. Verovastuullisuuden arviointi ennen investointipäätöstä

Jokaisen investoinnin verovastuullisuutta arvioidaan aina ennen investointipäätöstä osana vastuullisuuden ja vaikuttavuuden arviointia. Tähän vaiheeseen kuuluvat niin sanottu verovastuullisuuden arviointi eli due diligence sekä sen pohjalta tehtävä veroanalyysi.

Verovastuullisuuden arviointi tehdään kysymyspatteriston pohjalta. Arvioinnissa kiinnitetään erityisesti huomiota viiteen asiaan:

- verolomiin ja -helpotuksiin,

- holdingyhtiöiden olemassaoloon ja käyttötarkoitukseen,

- siirtohinnoitteluun ja konsernin sisäiseen laskuttamiseen,

- alikapitalisointiin ja konsernin sisäisten lainojen markkinaehtoisuuteen sekä

- verovastuullisuutta heikentäviin hybridirakenteisiin.

Arvioinnin tulosten pohjalta koostetaan veroanalyysi eli muistio, joka tulee osaksi sijoitusmuistiota. Sijoitusmuistion pohjalta Finnfundin johtokunta lopulta päättää, tehdäänkö sijoitusta vai ei.

Finnfund tarkastelee erityisesti kehitysmaassa sijaitsevan hankeyhtiön liiketoiminnan tuloksesta syntyvää tuloverokertymää ja arvioi, ettei hankeyhtiön tulosta ja sitä kautta tuloksesta kehitysmaalle maksettavaa veroa alenneta keinotekoisesti.

Tässä kohtaa on tärkeää keskittää huomio olennaiseen ja siihen, mihin Finnfundilla on omalla toiminnallaan mahdollista vaikuttaa: arvioinnissa keskitytään tarkastelemaan, kertyykö rahoittamamme yhtiön toiminnasta verotuloja yhtiön toimintamaassa eli kehitysmaassa, jonka kehitys on toimintamme tavoitteena.

Tämä tarkoittaa samalla sitä, että rahoitettavien hankkeiden yritys-, rahoitus- ja omistusrakenteiden tulee olla Finnfundin tiedossa. Lisäksi Finnfund edellyttää, että hankeyhtiön ja sen konsernin yritysrakenteet ovat kunkin maan verottajalle läpinäkyvät. Lisäksi selvitetään myös kanssasijoittajien taustat ja tosiasialliset edunsaajat, mutta Finnfund ei voi olla vastuussa kanssasijoittajiensa verojärjestelyistä.

Esimerkki 1: Yhtiö X on saanut veroloman yritysverosta viideksi vuodeksi ja sen jälkeen 25 % alennuksen maksettavasta verosta kolmeksi vuodeksi. Finnfund arvioi, ovatko kyseiset verohelpotukset saatavilla samoin kriteerein kaikille kyseisessä maassa. Mikäli näin on, kyseessä on verotuksen avulla tehtävästä yritystoiminnan ohjauksesta, johon kaikilla valtioilla on oikeus. Verolomat ovat tyypillisiä esimerkiksi tietyillä sektoreilla (esim. laajoissa infrastruktuurihankkeissa ja teollisuudessa, uusiutuvassa energiassa) sekä usein myös sosioekonomisesti köyhemmillä alueilla ja teollisuuspuistoissa. Mikäli verohelpotusten arvioidaan olevan poikkeuksellisia, eivätkä kaikkien saatavilla vastaavilla perusteilla vastaavassa tilanteessa, tämä ei ole Finnfundin veropolitiikan mukaista.

Esimerkki 2: Yritys X myy palveluja saman konsernin toiselle yhtiölle Y, jota Finnfund rahoittaa lainalla. Finnfund haluaa varmistua, että yrityksen X myymien palvelujen hinnoittelu on markkinaehtoisella tasolla. Jos myytävien palvelujen hinta on liian korkea, tämä johtaa siihen, että yrityksen Y tulos ja sen tuloksestaan maksama yritysvero pienenee, mikä puolestaan rapauttaa veropohjaa kyseisessä maassa. Tämä ei ole Finnfundin veropolitiikan mukaista.

2. Verovastuullisuuden huomioiminen rahoitussopimuksessa

Jos investointi päätetään tehdä, rahoitussopimuksiin sisällytetään ehtoja verorakenteiden ja -raportoinnin osalta.

Finnfund haluaa tiedon, mikäli esimerkiksi yhtiön rakenteissa tai sisäisissä rahoitusrakenteissa tapahtuu muutoksia sekä mahdollisuuden reagoida näihin. Lisäksi Finnfund edellyttää edellä mainittujen tietojen läpinäkyvyyttä kyseisen maan verottajalle.

Kuten muunkin vastuullisuuden osalta, pyrkimyksenä on tukea yhtiöitä kehittämään omaa vastuullisuuttaan ja hyödyntämään parhaita käytäntöjä – myös verovastuullisuuden osalta.

Esimerkki 3: Finnfund rahoittaa yritystä X. Finnfundin ja yritys X:n väliseen rahoitussopimukseen on yhtenä vastuulliseen verotukseen liittyvänä sopimusehtona kirjattu, että yritys X:n tulee liiketoimissaan noudattaa markkinaehtoperiaatetta, eli että esimerkiksi sen konsernin sisäiset myynnit tai ostot on hinnoiteltu markkinaehtoisesti sekä toimittaa Finnfundille markkinahinta-analyysi, jos sellainen on tehty.

3. Verovastuullisuuden seuranta ja raportointi

Kun rahoituspäätös on tehty ja sopimus allekirjoitettu, Finnfund seuraa hankkeen verovastuullisuuden toteutumista sekä kannustaa sen kehittämiseen, kuten esimerkiksi oman veropolitiikan luomiseen, mikäli sellaista ei vielä ole olemassa.

Lisäksi Finnfund seuraa rahoitettujen yhtiöiden toimintamaissaan maksamia veroja ja muita veronluonteisia maksuja vuosittain ja raportoi niistä maatasolla vuosiraportissaan.

Verotusta koskeva sääntely ja parhaat käytännöt kehittyvät jatkuvasti. Finnfund pyrkii myös itse seuraamaan kansainvälisen verosääntelyn kehitystä, kehittämään omaa osaamistaan veroasioissa ja kouluttamaan asiantuntijoitaan.

Esimerkki 4: Finnfundin viimeisin verovastuullisuuteen liittyvä kehitystyö on ollut DAC-6-arvioinnin lisääminen hankkeista ennen rahoituspäätöstä tehtävään veroanalyysiin. EU-direktiiviin pohjautuva, kansallisella lainsäädännöllä toimeenpantu DAC-6 on yksi niin sanotun BEPS-hankkeen 15. kansainvälistä yritysverotusta koskevasta toimenpiteestä. Niiden tavoitteena on turvata, että verotus tapahtuu siinä maassa, missä tuloa tuottava arvo on syntynyt. Finnfund on järjestänyt koulusta aiheesta asiantuntijoilleen ja on ottanut DAC-arvioinnin – eli syntyykö Finnfundille DAC-6-mukaista ilmoitusvelvollisuutta rahoitusjärjestelyistään – osaksi veroanalyysiaan.

Esimerkki 5: Finnfund kerää vuosittain rahoittamiltaan yhtiöiltä tietoja niiden maksamista veroista ja veronkaltaisista maksuista. Rahoitettujen yhtiöiden verojalanjälki julkaistaan vuosittain maakohtaisesti Finnfundin vuosikertomuksessa. Esimerkiksi vuonna 2019, Finnfundin rahoittamat yhtiöt maksoivat yhteensä 638 miljoonaa euroja veroja ja veronkaltaisia maksuja toimintamaissaan. Finnfundiin vuosikertomuksiin voit tutustua täällä.

Lue lisää:

Verovastuullisuus: veropolitiikka

Uutinen: Finnfund arvioi veropolitiikkansa toteutusta ja tuloksia

Oletko kiinnostunut tietämään lisää työstämme?

Human rights management system – our work in practice

Climate accounting – our work in practice

Lisätietoa:

Veera Mäenpää, lakimies, veera.maenpaa@finnfund.fi, p. 040 641 1587